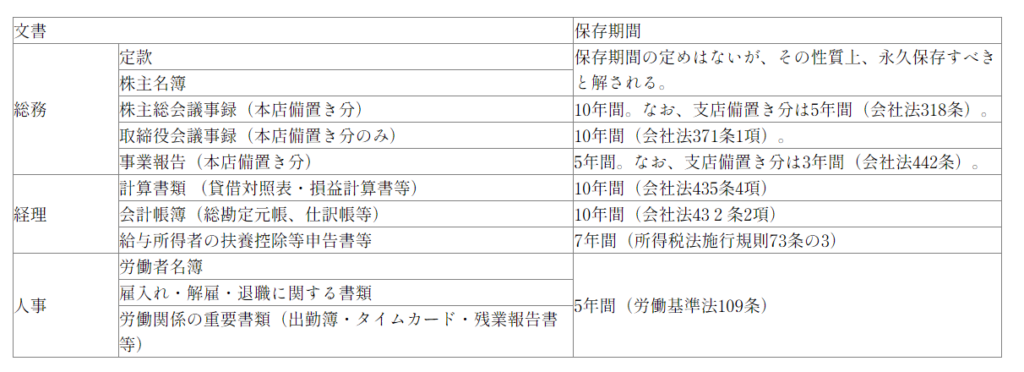

(1) 法令上保存義務のある文書及びその保存期間

会社が保存すべき文書及びその保存期間については 各種法令によって定められており、主な例としては、以下の表のとおりのものがあります。

(2) 保存方法

会社における文書の保存については、電子帳簿保存法やe-文書法によって、電磁的方法での保存が認められている場合があります。

電子帳簿保存法は、国税関係の帳簿を対象としたもので、総勘定元帳や仕訳帳等の会計帳簿について、一定の要件の下で電磁的方法での保存を認めています。

また、e-文書法は、民間事業者等が保存すべき文書について広く対象としたものであり、国税関係の帳簿等も適用対象に含まれるほか、会社法等各種法令に基づき保存義務のある文書についても、その多くが、同法によって電磁的方法での保存が認められています。もっとも、e-文書法は、電磁的保存の方法の具体的な要件等については、各府省の省令に委ねているため、電磁的方法での保存にあたっては、当該文書の保存義務の根拠となる法令や関連する省令等の定めに適合していなければなりません。